Numa altura onde têm sido publicadas algumas notícias pouco "abonatórias" sobre a abordagem dos bancos portugueses ao segmento universitário, parece-me oportuno fazermos uma "viagem" sobre as práticas utilizadas nos EUA. E se calhar encontramos algumas semelhanças...

Numa altura onde têm sido publicadas algumas notícias pouco "abonatórias" sobre a abordagem dos bancos portugueses ao segmento universitário, parece-me oportuno fazermos uma "viagem" sobre as práticas utilizadas nos EUA. E se calhar encontramos algumas semelhanças...De acordo com Kessler [1998] existem nos EUA mais de 14 milhões de estudantes universitários, com um poder de compra estimado de 90 mil milhões de dólares. Uma parte desse montante vem dos pais, mas cada vez uma maior parte vem de rendimentos do trabalho: cerca de 51% dos estudantes de quarto ano tem um emprego. Estes estudantes necessitam de outros serviços financeiros que não um cartão de crédito.

As instituições financeiras têm adoptado diversas formas de contactar os estudantes, tais como:

-Instalar bancas nos campus;

-Pôr panfletos de adesão à disposição dos estudantes;

-Usar telemarketing para os dormitórios dos estudantes;

-Colar Posters pelo campus;

-Publicitar os seus serviços em revistas e outras publicações dos campus;

-Utilizar a Internet como forma de chegar aos estudantes;

-Oferecer cartões de crédito;

-Disponibilizar caixas ATM nos campus;

-Fazer acordos que possibilitem programas de distribuição de smart cards.

Diversos autores apresentam exemplos de acordos entre bancos e instituições de Ensino Superior para a disponibilização de produtos e serviços financeiros (entre os quais temos [Memmelaar, 1990]). No que diz respeito especificamente a cartões-universidade (quer de débito, smart cards ou cartões de crédito), destacamos:

-Um acordo entre a Associação de Estudantes da Universidade de Carolina do Norte em Charlotte e o Banco America MBNA para a distribuição de um cartão de crédito aos estudantes [Martin, 1996];

-A criação de um cartão de débito multi-funções pelo Bank of América para a Universidade de São Francisco, que sirva simultaneamente como cartão de identificação da universidade e da biblioteca, que permita utilizar as ATM’s, bem como outros serviços no campus universitário [Security, 1996];

-Um acordo entre o Citibank com a Columbia University para a distribuição de cartões de identificação que funcionem também em ATM’s [Isidore, 1998];

-O Wachovia Corp. efectuou um acordo com a North Carolina University para a distribuição de cartões de identificação com funções bancárias [Souccar, 1999];

-O Huntington National Bank efectuou um acordo com a Universidade de Central Florida para a distribuição de cartões de identificação com funções bancárias [AB, 1999];

-Um acordo entre a University of Hawai’I e o banco MBNA [PRN, 1998] para o lançamento de um cartão de crédito que promova os campeonatos de beneficiência rainbow athletics;

-Um acordo entre a University of Ottawa e o banco MBNA [CNW, 1999] para o lançamento de um cartão de crédito;

-Um acordo entre o Guilford College e o banco First Union Corp. [Greensboro, 1997];

-Acordos relativamente a utilização de cartões bancários com outras funções no campus universitário (segurança, biblioteca e refeições) ou fora (pagamento de contas telefónicas, selos, cinema) abundam: Guilford College, Troy State University, University of Toronto, State University of NY-Cortland, Villanova University [Frank, 1998].

O principal problema apontado para este tipo de acordos, relativos a cartões-universidade reside no facto de estas iniciativas só serem rentáveis quando se atingir uma determinada massa crítica do mercado alvo [Martin, 1996].

Desde a década de 1980, que os estudantes universitários foram eleitos nos EUA como alvos para programas de cartões de crédito [Leander, 1995]. Na década de 1990, surge um novo tipo de cartões, os smart cards, que, para além de funções de identificação, permitem a utilização de funções bancárias e de pagamento dentro do campus (refeições, biblioteca, acessos de segurança, ATM’s e eventualmente uma função de crédito).

Até à época, as operações que envolviam cartões de crédito e de débito representavam cerca de 10% do total das transacções efectuadas por estudantes universitários. Pensa-se que a utilização dos smart cards leve a um aumento exponencial dessa percentagem.

Uma desvantagem deste tipo de cartões consiste no seu custo para o banco: a tecnologia empregue nos smart cards (inclusão de um chip electrónico no cartão) leva a que o seu custo unitário se encontre entre 3 e 16 dólares, enquanto que um cartão com banda magnética custa ao banco cerca de 50 cêntimos (em dólares).

Todavia, esse custo pode vir a diminuir com o preço a longo prazo da produção de chips e pode ser compensado com a imposição de uma taxa de utilização do cartão aos lojistas fora dos campus. A grande vantagem reside na capacidade de armazenamento de informação.

Com a multiplicação de acordos com as universidades e nomeadamente com a proliferação de acordos que garantiam a exclusividade de actuação em determinadas universidades para certos bancos, as tensões e a competitividade entre instituições bancárias aumentaram.

Nos estados da California e Minnesota, por exemplo, alguns bancos queixaram-se oficialmente da imposição de exclusividade dos acordos de fornecimento de cartões para as universidades que os seus congéneres efectuaram [Arndofer, 1995].

Por outro lado, paralelamente a tentar angariar novos clientes universitários, especificamente adquirindo cartões de crédito, as instituições financeiras tiveram necessidade de lançar programas para ajudar os estudantes a gerirem as suas dívidas, numa tentativa de controlar o crédito mal-parado [Souccar, 1999].

Um estudo da Advisory Board Company [ABC, Abril 1996] analisa esse produto habitualmente oferecido aos estudantes universitários norte-americanos: o cartão de crédito.

O estudante universitário é visto habitualmente integrando um segmento de risco para as instituições que lhe disponibilizam cartões de crédito. Com efeito, os estudantes universitários geralmente não têm um emprego fixo a tempo inteiro, não têm activos, nem um historial de crédito, nem meios de se sustentarem sozinhos.

Todavia, este estudo da Advisory Board Company vem mostrar o contrário: o segmento dos estudantes universitários paga habitualmente as suas contas a horas, evita incumprimentos e tende a permanecer fiel à instituição que lhe ofereceu o seu primeiro cartão de crédito (entre 10 e 15 anos). Estima-se que cerca de 97% dos estudantes norte-americanos cumprem as suas obrigações de pagamento, evitam incumprimentos e que cerca de 55% pagam integralmente os montantes em dívida mensalmente.

Para além dos smart cards e dos cartões de crédito, as instituições financeiras têm recorrido a outro tipo de produtos para tentar captar clientes no segmento dos estudantes universitários. Destacamos os seguintes produtos e serviços:

-O Royal Bank lançou um novo produto para estudantes universitários: um pacote de produtos financeiros que incluí por um pequeno montante mensal um número fixo de transferências bancárias, um seguro sobre o cartão de cliente, acesso aos serviços de banca telefónica e banca Internet e um cartão de crédito [CNW, 1998];

-Um exemplo de aproveitamento de um artigo existente para promoção [BMA, 1996]: Usualmente a caixa Good Stuff é distribuída em cerca de 600 universidades norte-americanas com artigos promocionais relativos a lavandarias, produtos de higiene ou refrigerantes. Em 1996 incluiu também brochuras promocionais de bancos, como forma de chegar eficazmente ao segmento universitário;

-O First Union lançou um novo produto para estudantes universitários [Cline, 1990]: um pacote de produtos financeiros que utilização grátis de ATM’s, duas contas bancárias, uma carteira de cheques, um cartão de crédito VISA sem anuidade e com um plafond anual de 800 dólares e um seguro de vida de mil dólares. Com autorização dos pais, pode ainda incluir transferências automáticas de uma conta dos pais no First Union. Oferecem ainda por quase 20 dólares uma cassete de vídeo sobre como pagar a universidade (tópicos de ajuda financeira, bolsas, empréstimos estatais e estratégias de investimento);

-O Bank of América [BW, 24 e 30 de Agosto 1999], o Bank One [PRN, 1999] e introduziu ferramentas online para estudantes universitários;

-Os dois bancos dominantes de Columbus – Huntington National Bank e Bank One - fizeram cada um acordo de patrocínio das equipas de futebol americano das duas universidades locais rivais, respectivamente da Ohio State University e University of Michigan [Buchanan, 1999].

Um outro estudo da Advisory Board Company [ABC, Outubro 1994] analisa pacotes oferecidos ao mercado dos estudantes universitários por cinco bancos norte-americanos.

Em relação ao serviço de clientes, as instituições analisadas disponibilizam informação sobre os seus pacotes para o segmento universitário através dos seus representantes do serviço ao cliente, quer via telefone, quer via balcões. Os pacotes contêm geralmente cartões de crédito e contas à ordem, bem como cartões de débito e acesso grátis a ATM’s dentro do território norte-americano.

Quanto à forma como asseguram a manutenção dos clientes após a saída da universidade, o estudo da Advisory Board Company [ABC, Outubro 1994] verifica que a maioria dos bancos analisados utiliza mailings directos para reter os clientes que terminam a sua licenciatura. Frequentemente esses mailings contêm ofertas especiais relativas a outros produtos bancários, tais como os empréstimos para aquisição de automóvel, com vista a reter o cliente e aprofundar o seu relacionamento. Os bancos em análise não conseguiam ainda determinar a eficácia destes procedimentos, visto terem sido implementados recentemente à data do estudo. Um dos bancos estudados afirmou que um meio mais agressivo como o telemarketing será mais eficaz na retenção de clientes quando estes começarem a receber um rendimento e se tornem clientes rentáveis.

Os meios mais frequentemente utilizados pelos bancos para publicitar os seus produtos e serviços incluem a utilização de revistas e jornais universitários e locais, bem como a instalação de quiosques ou bancadas promocionais durante eventos universitários (como a chegada dos caloiros). Um dos bancos estudados estabeleceu acordos com negócios locais, como restaurantes, por exemplo, no sentido de oferecer refeições grátis. Outro dos bancos em análise utiliza só pessoal em part-time para promover os serviços bancários aos estudantes, pelo facto da maioria das contas dos estudantes serem abertas num determinado período de quatro meses por ano.

Finalmente, um dos bancos em estudo oferece um cartão de crédito como único produto direccionado para estudantes universitários, enquanto que as restantes instituições tendem a focar mais a importância das contas bancárias incluídas no pacote universitário [ABC, Outubro 1994].

Um outro estudo da Advisory Board Company [ABC, Setembro 1995] analisa pacotes oferecidos ao mercado dos recém-licenciados em cinco bancos norte-americanos.

Muitas instituições desenvolvem produtos e serviços sofisticados, direccionados para os estudantes universitários, mas depois não acompanham os clientes na saída da universidade, não lhes oferecem outros serviços e produtos direccionados agora para recém-licenciados. Assim, frequentemente essas instituições são incapazes de reter os clientes uma vez terminada a licenciatura.

Ora, os bancos que pretendam dinamizar as suas acções neste segmento terão de ter a plena consciência dos custos e benefícios que existem em captar os clientes enquanto jovens e de que esta estratégia só fará sentido se conseguirem manter fiéis estes clientes mesmo após a juventude.

Todavia, mesmo os bancos que são analisados neste estudo da Advisory Board Company [ABC, Setembro 1995] não oferecem pacotes especialmente concebidos para o grupo dos recém-licenciados. Uma das instituições analisadas oferece aos seus clientes com idades dos 18 aos 30 anos a possibilidade de ter acesso a determinados produtos especiais. Outro banco tem uma conta concebida especialmente para advogados e médicos, incluindo aqueles que terminaram recentemente os seus estágios. As restantes instituições oferecem condições que agradarão provavelmente ao segmento jovem como a não imposição de um saldo mínimo anual ou de uma anuidade do cartão de crédito.

A Advisory Board Company efectuou também um estudo com base na análise de sete instituições bancárias [ABC, Junho 1997] que indica que apesar dos balcões nos campus universitários constituírem uma forma de obter novos clientes durante a duração da licenciatura dos estudantes, não garantem a continuação da relação licenciado-banco. Com efeito, o facto de grande parte dos estudantes serem deslocados nas universidades dos EUA, leva a que quando terminam as suas licenciaturas voltem a deslocar-se e, consequentemente, a não manter a sua relação com o banco. Assim, o investimento numa relação com estudantes universitários trará mais frutos a um banco que opere a nível nacional que a um banco mais pequeno que opere só na zona em que se encontra a universidade.

No entanto, os bancos assinalam a importância da sua presença nas universidades, quer via a disponibilização de cartões-universidade, quer via patrocínio de eventos, por exemplo. Assim, a relação do banco com a universidade permite aos bancos a venda de produtos e serviços aos membros da universidade de forma mais eficaz.

Existem cinco princípios essenciais para se conseguir realizar uma boa comunicação.

Existem cinco princípios essenciais para se conseguir realizar uma boa comunicação. Numa altura onde têm sido publicadas algumas notícias pouco "abonatórias" sobre a abordagem dos bancos portugueses ao segmento universitário, parece-me oportuno fazermos uma "viagem" sobre as práticas utilizadas nos EUA. E se calhar encontramos algumas semelhanças...

Numa altura onde têm sido publicadas algumas notícias pouco "abonatórias" sobre a abordagem dos bancos portugueses ao segmento universitário, parece-me oportuno fazermos uma "viagem" sobre as práticas utilizadas nos EUA. E se calhar encontramos algumas semelhanças...

O Turismo é um mix de transporte, alojamento, refeições, animação e organização, que confluem em Experiências.

O Turismo é um mix de transporte, alojamento, refeições, animação e organização, que confluem em Experiências. Cheguei ontem a Luanda. Uma terra de contrastes, mas com um potencial elevadíssimo! Fiquei surpreso pela positiva. Em Portugal passam uma imagem pior do que é. E o que é interessante é que apesar de ainda ser um estaleiro - ainda mais com as obras à pressa para as eleições de Setembro -, o Turismo poderá ser um motor para fomentar ainda mais a economia local, rentabilizando a actividade de hotelaria, restauração e lazer. É também uma oportunidade de emprego para os locais, através da criação e manutenção de postos de trabalho neste sector. É por isso que considero estratégico o investimento nesta área de negócio. Têm recursos naturais e humanos. Mas há uma carência grande de formação e de criação de programas turisticos, ofertas integradas, incluindo lazer. Vale a pena, com os contactos certos, investir no turismo em Angola. Senhor empresário, está à espera de quê?

Cheguei ontem a Luanda. Uma terra de contrastes, mas com um potencial elevadíssimo! Fiquei surpreso pela positiva. Em Portugal passam uma imagem pior do que é. E o que é interessante é que apesar de ainda ser um estaleiro - ainda mais com as obras à pressa para as eleições de Setembro -, o Turismo poderá ser um motor para fomentar ainda mais a economia local, rentabilizando a actividade de hotelaria, restauração e lazer. É também uma oportunidade de emprego para os locais, através da criação e manutenção de postos de trabalho neste sector. É por isso que considero estratégico o investimento nesta área de negócio. Têm recursos naturais e humanos. Mas há uma carência grande de formação e de criação de programas turisticos, ofertas integradas, incluindo lazer. Vale a pena, com os contactos certos, investir no turismo em Angola. Senhor empresário, está à espera de quê?

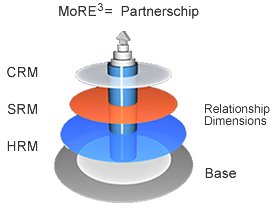

As empresas com alta performance dão aos seus empregados de primeira linha acesso rápido e fácil à informação crítica, compras, histórico de contactos e questões sobre produtos, bem como informação demográfica e sobre estilo de vida. Mas as empresas com maior sucesso partilham esta informação analítica com os seus parceiros de negócio através da cadeia de distribuição: o Partner Relationship Management (PRM).

As empresas com alta performance dão aos seus empregados de primeira linha acesso rápido e fácil à informação crítica, compras, histórico de contactos e questões sobre produtos, bem como informação demográfica e sobre estilo de vida. Mas as empresas com maior sucesso partilham esta informação analítica com os seus parceiros de negócio através da cadeia de distribuição: o Partner Relationship Management (PRM).